Informacje i statystyki zawarte w Sprawozdaniu prezentują dane porównawcze z lat poprzednich, co pozwala nie tylko na poznanie „fotografii” z minionego roku, ale też daje szerszy obraz dynamiki zmian zachodzących na rynkach.

Kluczowe w procesie transformacji jest komplementarne spojrzenie na rynki energii, które wymagają zmiany i jednocześnie wspierają zmianę – zaznacza Rafał Gawin, Prezes URE. – W konsekwencji wymaga to dostosowania narzędzi regulacyjnych w wielu obszarach.

Rok 2020 okiem regulatora: taryfy, rekompensaty dla przemysłu energochłonnego, aukcje OZE

W grudniu 2020 roku weszła w życie zmiana rozporządzenia taryfowego[1], która istotnie zmieniła zasady kształtowania i kalkulacji taryf oraz rozliczeń w obrocie energią elektryczną. Rozporządzeniem Ministra Klimatu i Środowiska wprowadzone zostało nowe narzędzie w kształtowaniu taryf dla przedsiębiorstw infrastrukturalnych ‒ tzw. konto regulacyjne.

– Zaliczkę na to konto uwzględniliśmy po raz pierwszy zatwierdzając dystrybutorom taryfy na 2021 rok. W procesie zatwierdzania taryfy uwzględniliśmy również dodatkowe wynagrodzenia dla tych inwestycji, których realizacja wspiera politykę energetyczną Polski. Dodatkowe środki pozwolą OSD na stabilizację i przewidywalność przychodów, a tym samym zwiększą stabilność prowadzonej działalności – powiedział prezes Urzędu Regulacji Energetyki.

Zadaniem realizowanym po raz pierwszy przez Prezesa URE w 2020 roku było przyznanie rekompensat dla przedsiębiorstw energochłonnych.

– To nowy system wsparcia, dlatego wymagał od nas rozpoznania nowych obszarów związanych z działalnością branż energochłonnych. Celem systemu jest ograniczenie ryzyka relokacji przedsiębiorstw, które mogą rozważać przeniesienie działalności do innego regionu ze względu na wysokie koszty pośrednie, które muszą ponosić w naszym kraju (zjawisko tzw. carbon leakage) – wskazuje Rafał Gawin.

Łączna kwota wsparcia za 2019 rok (przyznanego w 2020 roku) wyniosła ponad 340 mln zł. a z systemu skorzystało 25 przedsiębiorstw.

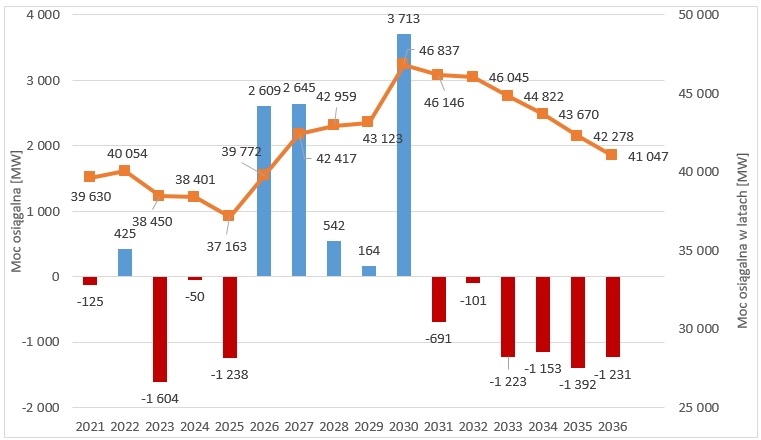

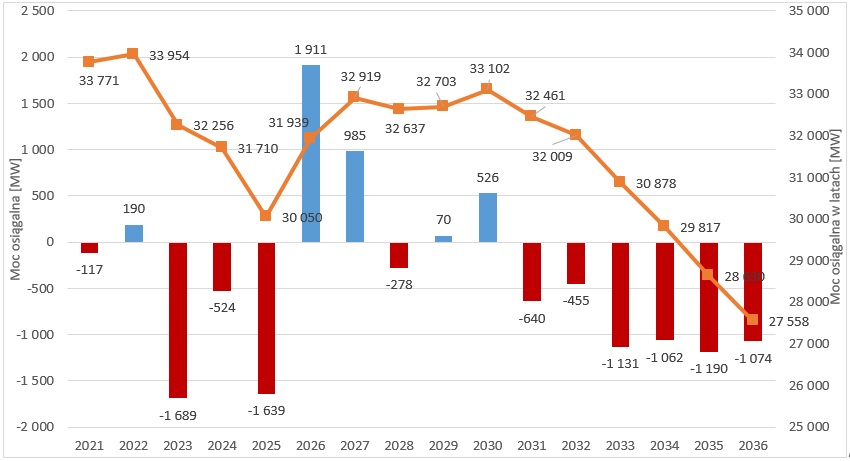

W 2020 r. Prezes URE przeprowadził osiem aukcji na sprzedaż energii elektrycznej z odnawialnych źródeł energii. Tym co wyróżniało ubiegłoroczne aukcje był fakt, że w koszyku powyżej 1 MW instalacje fotowoltaiczne skutecznie konkurowały z elektrowniami wiatrowymi, czy wręcz skorzystały z efektu luki inwestycyjnej powstałej w wyniku niesprzyjającego otoczenia prawnego w rozwoju nowych projektów wiatrowych (ponad 47 proc. zakontraktowanej mocy w tym koszyku przypadło właśnie na ten rodzaj OZE). Dla porównania, we wszystkich dotychczas przeprowadzanych od 2016 r. aukcjach dla instalacji o mocy powyżej 1 MW, instalacje fotowoltaiczne albo w ogóle nie wygrywały aukcji (jak w 2018 r.) albo ich udział w całości zakontraktowanej mocy był znikomy (62,1 MW w 2019 r. wobec 2 220,6 MW przypadających na farmy wiatrowe, tj 2,79 proc.).

– Doświadczenia aukcji przeprowadzonych w 2020 roku wskazują na dwa trendy. Po pierwsze: istotne spowolnienie w rozwoju nowych projektów wiatrowych, co przypisać należy przede wszystkim ograniczeniom wynikającym z tzw. ustawy odległościowej. Z drugiej strony, malejące koszty instalacji fotowoltaicznych, nowe rozwiązania techniczne, duża liczba potencjalnych lokalizacji oraz w zasadzie nieograniczone możliwości skalowania projektów, będą dynamizować rozwój energetyki słonecznej. W tym kontekście pojawia się uzasadnienie do rewizji koszyków aukcyjnych, w tym promujących rozwiązania bardziej dopasowane do uwarunkowań pracy systemu elektroenergetycznego, jak np. instalacje hybrydowe. Ponadto, parametry sprzedaży energii elektrycznej przyjmowane dla poszczególnych technologii powinny być współmierne do możliwości rynkowych, tj. skali określonego rodzaju projektów – powiedział Rafał Gawin.

Porównanie zakresu cen sprzedaży energii elektrycznej z wygranych ofert w aukcjach dedykowanych elektrowniom słonecznym oraz farmom wiatrowym w latach 2016-2020, przedstawia poniższy rysunek.

Rys. 1 Zakres cen w zł/MWh z wygranych ofert w aukcjach przeznaczonych dla instalacji fotowoltaicznych i farm wiatrowych w latach 2016-2020 (zaokrąglono do 1 zł/MWh)

Silna koncentracja na rynku detalicznym gazu

Na koniec 2020 r. koncesję na obrót paliwami gazowymi posiadało 185 podmiotów (o jeden mniej niż rok wcześniej), natomiast 94 przedsiębiorstwa aktywnie uczestniczyły w obrocie gazem ziemnym. Udział podmiotów z Grupy Kapitałowej PGNiG w sprzedaży gazu do odbiorców końcowych wyniósł 85,63 proc. i wzrósł w stosunku do roku poprzedniego o 2,86 punktu procentowego.

Utrzymujący się od 2017 r. wzrost udziału tej grupy kapitałowej w sprzedaży gazu do odbiorców końcowych wynikał ze spadku przywozu gazu z zagranicy bezpośrednio przez odbiorców końcowych na własne potrzeby, jak również za sprawą przejęcia przez PGNiG Obrót Detaliczny części odbiorców w ramach uruchomienia sprzedaży rezerwowej po zaprzestaniu działalności przez kilka spółek obrotu w latach 2018-2020.

Gaz już nie tylko wysokometanowy i zaazotowany. Nadchodzą wodór i biogaz.

Transformacja energetyczna znacząco dotyka także sektora gazownictwa. W gospodarkach opartych w dużym stopniu o wysokoemisyjne źródła energii, paliwo gazowe w naturalny sposób staje się paliwem przejściowym na drodze do gospodarki nisko lub zeroemisyjnej. Dlatego rynek gazu w coraz większej mierze będzie odpowiadał na potrzeby sektora elektroenergetyki, a przede wszystkim źródeł wytwarzania energii elektrycznej, zarówno tych systemowych, jak i lokalnych. Gaz ziemny będzie miał coraz większe znaczenie również w sektorze ciepłownictwa. Wszystko to sprawia, że konieczne jest zapewnienie stabilnych warunków inwestowania w infrastrukturę gazową.

Regulacje z sektora elektroenergetyki, takie jak konto regulacyjne, mogą być w ocenie regulatora z powodzeniem stosowane również w sektorze gazownictwa – wskazuje Prezes URE.

Istotnym zagadnieniem, dyskutowanym również na forum unijnym, jest możliwość wykorzystania w przyszłości infrastruktury gazowej do celów przesyłania i dystrybucji wodoru oraz biogazu. Wodór może mieć również duże znaczenie w kontekście wytwarzania energii elektrycznej, w tym jej magazynowania. Zagadnienia te są już obecnie i będą w najbliższej przyszłości omawiane na forum europejskich regulatorów energii.

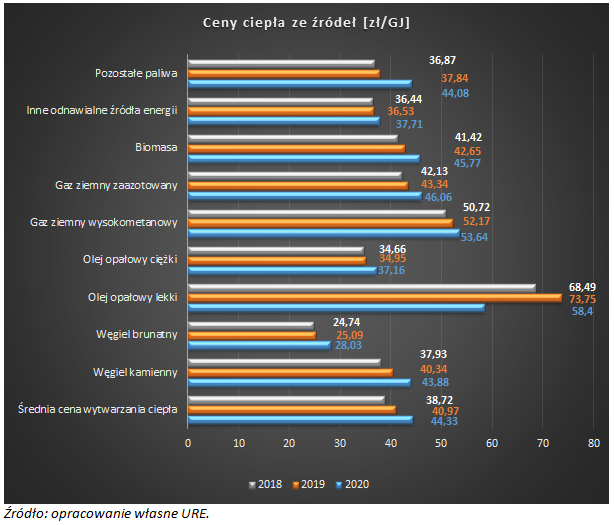

Ciepłownictwo czarnym koniem transformacji?

Przedsiębiorstwa ciepłownicze są coraz częściej zainteresowane rozszerzeniem swojej działalności. Szukają przede wszystkim możliwości wejścia na nowe, nawet małe rynki lokalne. Działalność niektórych firm ciepłowniczych znacznie wykracza poza pierwotny obszar funkcjonowania i ukierunkowuje się na inne województwa. Jednocześnie ze względu na zmniejszenie zużycia ciepła przez odbiorców indywidualnych, które jest wynikiem m.in. termomodernizacji budynków, firmy ciepłownicze zmuszone są optymalizować swoją działalność i poszukiwać nowych klientów, a także nowych form sprzedaży ciepła (np. dostarczając do odbiorców chłód wytworzony w absorpcyjnych lub adsorpcyjnych agregatach wody lodowej). Nowe obszary działalności będą się kształtować w związku z transformacją energetyczną, której kierunki zostały nakreślone w dokumentach wspólnotowych oraz Polityce energetycznej Polski do 2040 r.

Transformacja energetyczna, w tym dotycząca ciepłownictwa, ma na celu nie tylko ograniczenie emisji gazów cieplarnianych, poprawę bezpieczeństwa energetycznego, konkurencyjności i efektywności energetycznej gospodarki, ale również poprawę warunków życia obywateli UE. Realizacja tych celów ma nastąpić w szczególności poprzez: rozwój kogeneracji, zwiększenie wykorzystania źródeł OZE. Jak szacuje organizacja przedsiębiorstw ciepłowniczych, sprostanie wyzwaniom prowadzonej przez UE polityki dekarbonizacji, będzie wymagało poniesienia w okresie najbliższych 10 lat nakładów inwestycyjnych na przedsięwzięcia z zakresu transformacji energetycznej rzędu 53-101 mld zł, zatem zakładając równomierne rozłożenie tych nakładów na 10 lat, na wszystkie przedsiębiorstwa koncesjonowane zajmujące się dostarczaniem ciepła do odbiorców, nakłady inwestycyjne tych przedsiębiorstw musiałyby łącznie wzrosnąć corocznie od 5,3 mld zł do 10,1 mld zł (dodatkowo, poza nakładami już ponoszonymi lub przewidzianymi już do poniesienia) i stanowić dodatkowo od 35 do 67 proc. łącznych rocznych przychodów z działalności ciepłowniczej (bez obrotu).

Mając na uwadze powyżej wskazane uwarunkowania oraz dynamicznie zmieniające się warunki prowadzania działalności ciepłowniczej, w maju 2020 r. Prezes URE powołał Zespół ds. Ciepłownictwa. Zespół ten przeprowadził szereg analiz związanych z rynkiem ciepłowniczym, w tym m.in. analizę dostosowania źródeł przedsiębiorstw ciepłowniczych do dyrektywy IED. Zespół rozpoczął również prace zmierzające do wypracowania nowego modelu regulacji przedsiębiorstw ciepłowniczych, uwzględniającego konieczność zapewnienia środków na realizację potrzebnych inwestycji w transformację energetyczną. Holistyczne podejście do tego zagadnienia pozwoli na zachowanie równowagi pomiędzy interesami przedsiębiorstw energetycznych a słusznym interesem odbiorców ciepła zapewniając jednocześnie realizację zadań inwestycyjnych zmierzających do transformacji energetycznej.

Rozstrzyganie sporów i działania na rzecz konsumentów

– Tylko odpowiednio poinformowany, świadomy swoich praw i obowiązków odbiorca może w pełni i bezpiecznie korzystać z oferty rynkowej oraz skutecznie dbać o własne interesy. Ma to szczególne znaczenie w dobie przemian jakim podlega sektor energii w związku z transformacją klimatyczno-energetyczną – wskazuje Rafał Gawin.

Prezes URE rozstrzyga w sprawach spornych dotyczących odmowy zawarcia umowy o przyłączenie do sieci m.in. w przypadku nieuzasadnionego wstrzymania dostarczania gazu lub energii, odmowy przyłączenia w pierwszej kolejności instalacji OZE, a także odmowy przyłączenia mikroinstalacji. W 2020 r. Urząd rozpatrzył 312 takich spornych spraw (wzrost o 11 proc. w stosunku do 2019 r.), z czego najwięcej, bo 232 dotyczyło gazu, 69 – energii, a tylko 11 – ciepła. Dominowały wnioski dotyczące odmów przyłączenia do sieci gazowej oraz nieuzasadnionego wstrzymania dostaw energii elektrycznej.

Ponadto do Urzędu wpływały skargi dotyczące utrudnień związanych ze sprzedażą nadwyżek wytwarzanej energii elektrycznej w mikroinstalacjach OZE oraz skargi mieszkańców budynków wielolokalowych związane z rozliczeniem za dostarczone ciepło, dokonywanym przez zarządców lub właścicieli tych budynków. Dominowały jednak skargi dotyczące rynku energii elektrycznej, które stanowiły ponad 86 proc. ogółu.

Promować efekty, a nie same inwestycje

– Coraz bardziej dynamiczne zmiany, jakim podlega rynek energii, niosą nowe wyzwania dla wszystkich uczestników rynku, w tym również dla organów regulacyjnych – powiedział Rafał Gawin. – Polityka regulacyjna wymaga dostosowania szczególnie w obszarze inwestycyjnym i na ten obszar powinien być położony główny nacisk. Skupiamy się zatem na poprawie warunków do inwestowania przez przedsiębiorstwa energetyczne oraz na promowaniu określonych efektów wynikających z inwestycji, a nie tylko na samym procesie inwestowania – zaznacza regulator.

Oznacza to wprowadzenie do polityki regulacyjnej wymiaru jakościowego, jak również ukierunkowanie inwestycji w taki sposób, aby w jak największym stopniu realizowały strategiczne cele określone dla sektora energetyki. Większe ukierunkowanie na efekty działań inwestycyjnych przyczyni się z jednej strony do poprawy elastyczności przedsiębiorstw energetycznych w dynamicznie zmieniającym się otoczeniu gospodarczym i regulacyjnym, a z drugiej strony powinno zapewnić efekt koordynacji tych działań w sektorach elektroenergetyki, gazownictwa i ciepłownictwa.

Konsolidacja sektora i mniejszy poziom transparentności musi iść w parze ze wzmocnieniem narzędzi kontroli rynku

Istotnym obszarem działalności Urzędu jest monitorowanie i kontrola funkcjonowania rynków. Ze szczególną uwagą monitorujemy hurtowe rynki energii elektrycznej i gazu oraz zachowania uczestników na tych rynkach pod kątem wystąpienia zjawisk, które mogłyby wyczerpywać znamiona manipulacji lub próby manipulacji, a także niezgodnego z prawem wykorzystywania informacji wewnętrznych. Realizacja zadań organu regulacyjnego z obszaru REMIT nabiera jeszcze bardziej istotnego znaczenia w świetle postępującej konsolidacji sektora energetyki, jak również proponowanych zmian w sposobie funkcjonowania rynków, zmniejszających poziom ich transparentności, a w konsekwencji ograniczających mechanizmy samoregulacji w zakresie kontroli zachowań uczestników rynku. Wraz z tego typu zmianami powinny być wzmacniane narzędzia kontroli rynku, w tym zapewnienie odpowiednich zasobów organu regulacyjnego do efektywnej i skutecznej realizacji zadań z obszaru REMIT.

Te i wiele innych informacji dotyczących polskiej energetyki w 2020 roku znajdziecie Państwo w Sprawozdaniu Prezesa URE do pobrania pod linkiem: Sprawozdanie_2020

[1] Rozporządzenie Ministra Klimatu I Środowiska z dnia 13 listopada 2020 r. zmieniające rozporządzenie w sprawie szczegółowych zasad kształtowania i kalkulacji taryf oraz rozliczeń w obrocie energią elektryczną (Dz.U. 2020, poz. 2053).

Źródło: www.ure.gov.pl

Nadchodzące wydarzenia powermeetings.eu